Revolução no Crédito Imobiliário: Caixa Retoma 80% de Financiamento e Destrava Sonho da Casa Própria com R$ 20 Bilhões Imediatos

SÃO PAULO/BRASÍLIA, [12/10/2025] – Em um movimento estratégico de grande envergadura que promete reaquecer o mercado imobiliário e impulsionar o sonho da casa própria para milhões de brasileiros, a Caixa Econômica Federal anunciou nesta sexta-feira (10) um pacote robusto de medidas que reverte restrições recentes e injeta um novo fôlego no setor.

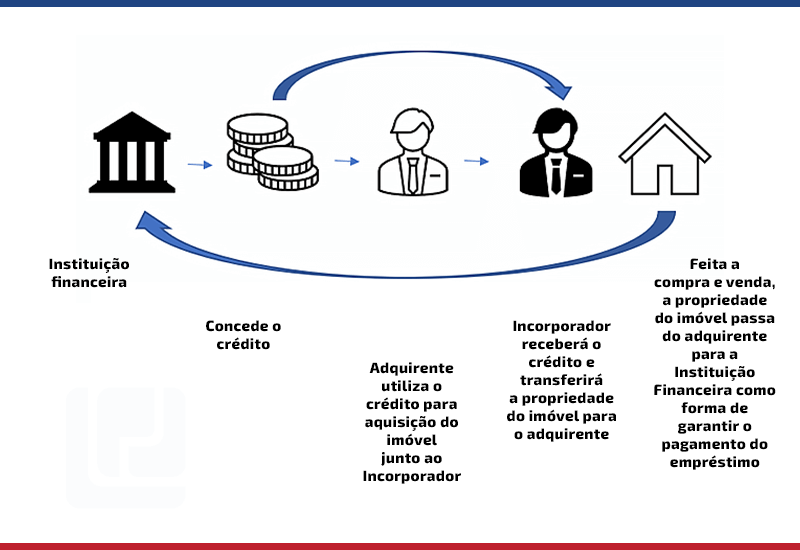

A principal mudança, celebrada por construtoras, incorporadoras e consumidores, é o retorno do financiamento de até 80% do valor do imóvel no Sistema de Amortização Constante (SAC), restabelecendo o percentual máximo praticado antes da abrupta redução para 70% em novembro de 2024.

O anúncio, feito pelo presidente da instituição, Carlos Vieira, durante o lançamento do novo modelo de crédito imobiliário do Sistema Brasileiro de Poupança e Empréstimo (SBPE) em São Paulo, não se limita apenas à cota de financiamento. O pacote inclui a liberação total dos depósitos compulsórios da poupança para ampliar o acesso da classe média ao crédito e um significativo reajuste do teto do Sistema Financeiro de Habitação (SFH), que passa de R$ 1,5 milhão para R$ 2,25 milhões. Juntas, essas medidas têm o potencial de injetar, de forma imediata, pelo menos R$ 20 bilhões em novos financiamentos imobiliários, prometendo uma “virada de chave” para a construção civil e a economia brasileira.

A Retomada dos 80%: Oxigênio para o Mercado

A decisão de limitar o financiamento a 70% do valor do imóvel, imposta em novembro de 2024, havia sido um duro golpe para o mercado. Naquele momento, a Caixa, responsável por aproximadamente 70% de todo o crédito imobiliário no país, viu sua capacidade de crédito se esgotar, forçando uma retração que impactou diretamente a liquidez e o volume de vendas. Construtoras reportaram queda na procura, e muitos compradores, especialmente aqueles com menor capital inicial, viram o sonho da casa própria se distanciar.

A volta aos 80% representa um alívio imediato. “A retomada da cota de 80% foi viabilizada por mudanças nas regras de utilização dos recursos do FGTS e da poupança”, explicou Carlos Vieira. Essa flexibilização é crucial, pois muitos compradores dependem desse percentual mais alto para viabilizar a aquisição, reduzindo o valor da entrada exigida. Para o setor, significa uma retomada da demanda e um aumento na capacidade de escoamento de imóveis, desde o lançamento de novos projetos até a venda de unidades já prontas.

O presidente da Caixa destacou que a nova estrutura de crédito tem potencial para “destravar o financiamento habitacional e estimular o setor da construção civil”. Essa visão é compartilhada pelo ministro das Cidades, Jader Filho, que foi ainda mais enfático: “o novo modelo permitirá a contratação de 80 mil unidades adicionais até o fim de 2026.” Essa projeção ambiciosa, se concretizada, representaria um impulso gigantesco para a criação de empregos, a movimentação da cadeia produtiva da construção (desde a produção de cimento e aço até a venda de móveis e eletrodomésticos) e, consequentemente, para o crescimento do Produto Interno Bruto (PIB).

Liberando a Poupança: Mais Recursos para o Crédito

Um dos pilares fundamentais do novo modelo é a liberação total dos depósitos compulsórios da poupança. Tradicionalmente, uma parte dos recursos captados pelas cadernetas de poupança é direcionada para o crédito imobiliário, mas outra parcela fica retida como depósito compulsório no Banco Central. A flexibilização e eventual liberação desses recursos injetam uma massa de capital adicional no sistema, aumentando a capacidade de concessão de empréstimos imobiliários por parte dos bancos.

Essa medida é vista como um catalisador para “ampliar o acesso da classe média à casa própria”. Com mais dinheiro disponível para o financiamento, os bancos podem expandir suas carteiras de crédito, potencialmente oferecendo condições mais competitivas e atingindo um público mais amplo. A poupança, principal fonte de recursos para o crédito habitacional no Brasil, volta a ser protagonista de forma ainda mais potente, demonstrando a confiança do governo na solidez do Sistema Brasileiro de Poupança e Empréstimo (SBPE).

SFH com Novo Teto: Atingindo a Classe Média e Média Alta

Outro ponto crucial do pacote é o reajuste do teto do Sistema Financeiro de Habitação (SFH). Congelado desde 2018 em R$ 1,5 milhão, o valor máximo para imóveis financiados sob as regras do SFH – que permitem o uso do FGTS e possuem taxas de juros mais reguladas – passa agora para R$ 2,25 milhões. Essa elevação era uma demanda antiga do mercado e dos consumidores, especialmente em grandes centros urbanos onde os preços dos imóveis superaram em muito o teto anterior.

O teto de R$ 1,5 milhão já não refletia a realidade do mercado imobiliário em capitais como São Paulo, Rio de Janeiro e outras grandes cidades, onde imóveis de classe média e média alta frequentemente ultrapassam esse valor. Com o novo limite de R$ 2,25 milhões, uma parcela significativa de imóveis que antes só poderiam ser financiados pelas condições do SFI (Sistema de Financiamento Imobiliário), que geralmente têm juros mais altos e não permitem o uso do FGTS, agora se enquadra nas condições mais favoráveis do SFH.

“A elevação do teto, aprovada com apoio do Ministério da Fazenda, da Câmara dos Deputados e do Banco Central, somada à flexibilização dos recursos da poupança, deve reforçar a confiança do setor e impulsionar o crédito imobiliário”, avaliou Carlos Vieira. Essa mudança é estratégica para destravar o mercado em segmentos que estavam estagnados, permitindo que famílias com renda mais alta e capacidade de poupança possam utilizar o FGTS e se beneficiar das taxas mais competitivas do SFH. É um reconhecimento da necessidade de adaptar as regras à realidade econômica do país e ao valor dos imóveis, especialmente em áreas de maior demanda.

A Caixa como Protagonista e a Fase de Teste

A Caixa Econômica Federal, com sua posição dominante no crédito imobiliário brasileiro, será a principal instituição a operar o novo modelo. Sua capilaridade e expertise a tornam o braço principal do governo para impulsionar essas mudanças. No entanto, o processo será gradual e monitorado.

O novo modelo ficará em fase de teste até o fim de 2026, permitindo que a Caixa e as autoridades financeiras avaliem sua eficácia na prática. O “funcionamento pleno está previsto para 2027, caso o formato se mostre eficaz para ampliar a oferta de crédito e reduzir custos.” Essa abordagem cautelosa demonstra a responsabilidade do governo em garantir que as mudanças sejam sustentáveis e tragam os resultados esperados sem comprometer a estabilidade do sistema financeiro.

A fase de teste permitirá ajustes finos nas regras, avaliação do impacto sobre as taxas de juros, monitoramento da demanda e análise da capacidade de absorção do mercado. É um período crucial para calibrar o sistema e garantir que ele atenda aos objetivos de forma eficiente e segura.

Impactos Econômicos e Sociais: Uma Análise Aprofundada

As medidas anunciadas pela Caixa e pelo governo têm um potencial transformador para a economia e a sociedade brasileira.

1. Reaquecimento da Construção Civil: O setor da construção civil é um dos maiores empregadores do país e um motor fundamental do PIB. Com a retomada da cota de financiamento, o aumento do teto do SFH e a injeção de R$ 20 bilhões imediatos, a expectativa é de um forte crescimento nos próximos anos. Isso significa mais canteiros de obras, mais contratações (desde pedreiros e engenheiros até arquitetos e corretores), mais demanda por materiais de construção e uma cadeia produtiva inteira sendo movimentada. A projeção de 80 mil unidades adicionais até 2026 é um testemunho desse impacto.

2. Acesso à Moradia: O principal objetivo dessas medidas é facilitar o acesso à casa própria para a classe média e até mesmo a média alta. A redução do valor da entrada e a possibilidade de usar o FGTS em imóveis de maior valor abrem portas para milhões de famílias que, antes, tinham seu sonho barrado por condições de financiamento restritivas. A casa própria não é apenas um investimento, mas um elemento central para a segurança e estabilidade familiar, contribuindo para a redução do déficit habitacional.

3. Geração de Emprego e Renda: O aquecimento da construção civil e do mercado imobiliário se traduz diretamente em mais empregos formais e informais. A indústria da construção é intensiva em mão de obra, e o efeito multiplicador desses postos de trabalho se espalha por toda a economia, aumentando a renda das famílias e estimulando o consumo em outros setores.

4. Estímulo à Economia: A injeção de bilhões de reais no setor imobiliário tem um efeito cascata positivo sobre a economia como um todo. O aumento da atividade econômica, o consumo e o investimento se traduzem em crescimento do PIB, arrecadação de impostos e um ambiente de negócios mais favorável. É uma medida anticíclica que busca impulsionar a recuperação econômica em um momento de desafios.

5. Confiança do Mercado: A sinalização do governo e da Caixa de que estão empenhados em fortalecer o crédito imobiliário reforça a confiança do mercado. Construtoras e incorporadoras se sentem mais seguras para lançar novos projetos, investidores veem mais oportunidades, e os próprios consumidores se sentem mais encorajados a buscar o financiamento. A estabilidade e previsibilidade nas regras do jogo são essenciais para o planejamento de longo prazo.

6. Modernização do Sistema Financeiro: As mudanças nas regras de utilização dos recursos da poupança e do FGTS demonstram uma busca por modernizar e otimizar o sistema financeiro de habitação. Ao flexibilizar a utilização desses fundos, o governo busca garantir que eles cumpram seu papel social de financiar a moradia, ao mesmo tempo em que se adaptam às necessidades do mercado e da economia.

Desafios e Próximos Passos

Embora as notícias sejam majoritariamente positivas, alguns desafios e pontos de atenção merecem ser observados:

- Taxas de Juros: A efetividade do pacote também dependerá das taxas de juros. Embora o SFH ofereça condições mais reguladas, a conjuntura econômica e a política monetária do Banco Central continuarão a influenciar o custo final do financiamento para o consumidor.

- Inflação Imobiliária: Um aumento repentino da demanda pode, em alguns casos, pressionar os preços dos imóveis para cima, especialmente em regiões de alta procura. O monitoramento contínuo do mercado será essencial para evitar bolhas.

- Qualidade dos Empreendimentos: Com o aquecimento do mercado, é fundamental que a qualidade dos empreendimentos seja mantida e fiscalizada, garantindo que o consumidor receba imóveis seguros e adequados.

- Sustentabilidade dos Recursos: A liberação de recursos da poupança e do FGTS deve ser feita de forma sustentável, garantindo que os fundos continuem a ter capacidade de financiar a moradia a longo prazo, sem comprometer sua solidez.

Conclusão: Uma Nova Era para o Sonho da Casa Própria

O anúncio da Caixa Econômica Federal marca o início de uma nova era para o crédito imobiliário no Brasil. A retomada dos 80% de financiamento, a liberação dos recursos da poupança e o reajuste do teto do SFH são medidas potentes que, juntas, prometem destravar o mercado, injetar bilhões na economia e, o mais importante, aproximar milhões de brasileiros do sonho da casa própria.

Com a Caixa à frente, e o apoio de diversos setores do governo e do Banco Central, o país se prepara para um período de intensa atividade na construção civil e no mercado imobiliário. A fase de teste até 2026 será crucial para refinar o modelo e garantir que, a partir de 2027, o Brasil conte com um sistema de crédito imobiliário robusto, acessível e capaz de impulsionar o desenvolvimento econômico e social por muitos anos. É uma vitória para o setor, para os consumidores e para a economia nacional, que respira aliviada e vislumbra um horizonte de crescimento e oportunidades.

Share this content:

reagiu, neste sábado (3), à ofensiva militar dos Estados Unidos contra a Venezuela 7")

intensificou suas críticas ao governador de São Paulo Tarcísio de Freitas (Republicanos-SP) nas redes sociais, mantendo o tom de confronto apesar dos pedidos de moderação de aliados políticos. 10")

Alexandre de Moraes convocou a Primeira Turma do STF para sessão virtual extraordinária na próxima segunda-feira, 24, para referendar a decisão que levou à prisão preventiva do ex-presidente Jair Bolsonaro (PL) 12")